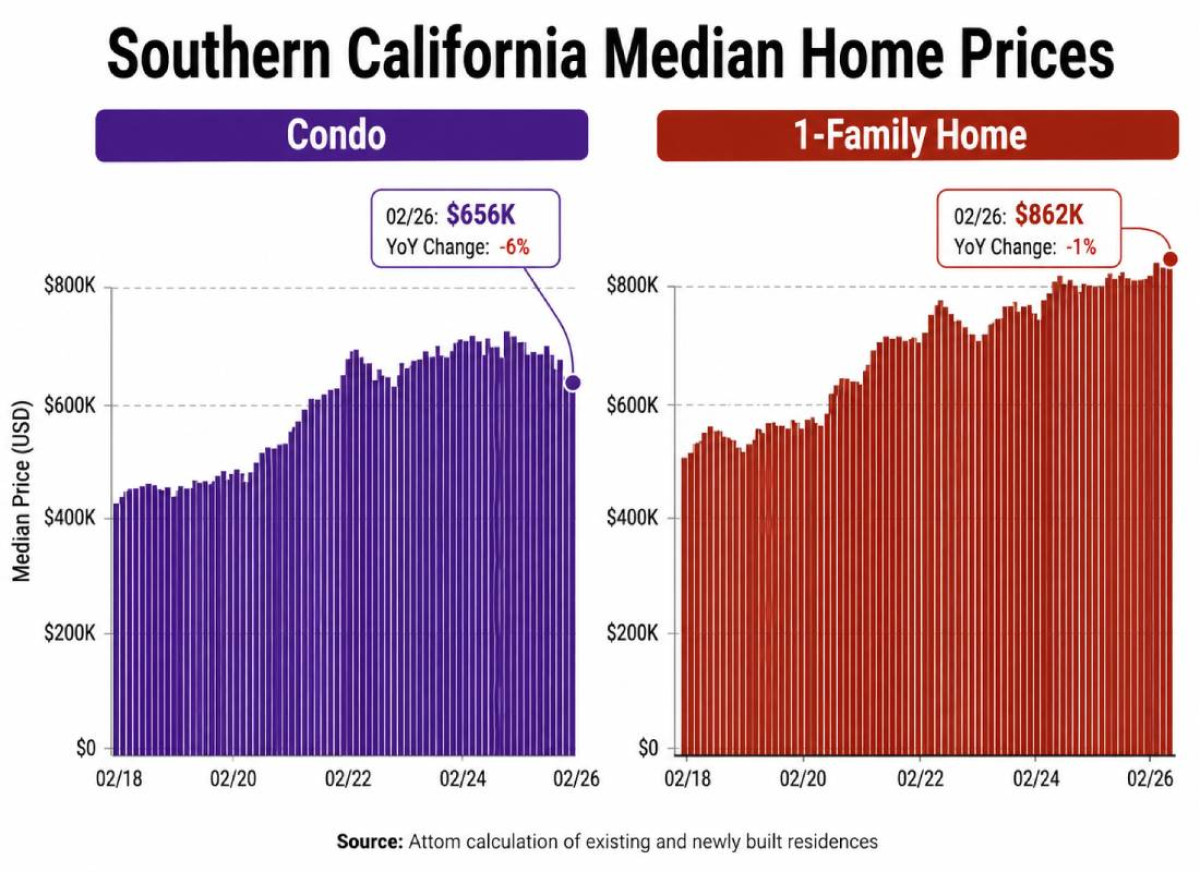

על הנייר, אלה אמורות להיות חדשות טובות לרוכשי הדירות בדרום קליפורניה. מחיר החציון של קונדומיניום באזור לוס אנג'לס ירד בפברואר האחרון ל־656 אלף דולר — ירידה של 6% לעומת פברואר 2025, והצניחה השנתית החדה ביותר בקטגוריה זו מאז 2012, ימי השפל של המשבר הפיננסי הגדול.

אבל הנתון הזה מספר רק חלק מהסיפור. למרות ירידת המחירים, הקונים אינם חוזרים. בפברואר נרשמו 2,993 עסקאות בלבד — אחד הנתונים הנמוכים ביותר מאז החל המעקב בשנת 2005. מדובר בירידה של 6% לעומת השנה שעברה, ובכ־20% פחות מהממוצע ההיסטורי.

כלומר, זה אינו שוק שמתקרר בצורה בריאה. זהו שוק שקפא.

הפער בין קונדומיניום לבית צמוד קרקע הגיע בתחילת 2026 לשיא כמעט חסר תקדים. בפברואר עמד ההפרש על כ־206,500 דולר, כלומר קונדומיניום היה זול בכ־24% מבית צמוד קרקע. לכאורה, זו אמורה להיות הזדמנות. בפועל, החישוב מורכב בהרבה.

כדי להבין כיצד הגיעה דרום קליפורניה לנקודה הזו, צריך לחזור לשנת 2022, כאשר הבנק המרכזי של ארצות הברית החל להעלות את הריבית בחדות כדי לרסן את האינפלציה. הריבית על משכנתאות, שהייתה במשך שנים נמוכה במיוחד ודחפה את מחירי הנדל"ן לשיאים, טיפסה במהירות — ועצרה את השוק כמעט בבת אחת.

מאז 2022 עלה מחיר הקונדומיניום החציוני בדרום קליפורניה ב־4% בלבד. לשם השוואה, בין 2018 ל־2022 הוא זינק ב־44%. במילים אחרות: ארבע שנים של ריבית גבוהה מחקו כמעט לחלוטין את יכולתו של הקונדומיניום לשמש השקעה משתלמת או נקודת כניסה נוחה לרוכשים צעירים.

בתים צמודי קרקע החזיקו מעמד טוב יותר. מחירם עלה בכ־15% מאז 2022, אף שגם הם נפגעו מהשינוי בשוק. בפברואר עמד מחיר החציון של בית צמוד קרקע על 862,500 דולר — ירידה שנתית מתונה של 1% בלבד.

הפער בין קונדומיניום לבית צמוד קרקע הגיע בתחילת 2026 לשיא כמעט חסר תקדים. בפברואר עמד ההפרש על כ־206,500 דולר, כלומר קונדומיניום היה זול בכ־24% מבית צמוד קרקע. לכאורה, זו אמורה להיות הזדמנות. בפועל, החישוב מורכב בהרבה.

ריבית משכנתה של כ־6.1% הופכת גם נכס זול יותר לנטל חודשי כבד. רוכש קונדומיניום ממוצע, עם הון עצמי של 20%, נדרש להביא כ־131 אלף דולר מראש, ולשלם כ־3,185 דולר בחודש על קרן וריבית בלבד. לכך יש להוסיף מסי רכוש, ביטוח, תחזוקה — ובעיקר דמי ועד בית.

דמי הוועד הפכו בשנים האחרונות לאחד החסמים המרכזיים בשוק הקונדומיניום בדרום קליפורניה. בניינים ישנים, בריכות, מעליות, מערכות מים, חניונים וקרנות תחזוקה שנשחקו — כל אלה הובילו לזינוק בעלויות. במקרים רבים, רוכשים מגלים כי המחיר הנמוך של הדירה מסתיר התחייבות חודשית גבוהה ובלתי צפויה.

גם הבנקים נעשו זהירים יותר. קונדומיניומים בבניינים עם בעיות ניהול, חובות או קרנות תחזוקה חלשות עלולים להיחשב נכסים בעייתיים למימון. כאשר בנק מסרב להעניק משכנתה לנכס מסוים, מאגר הקונים מצטמצם עוד יותר — והמחיר לבדו כבר אינו מספיק כדי להציל את העסקה.

לכך מצטרפת אי־ודאות כלכלית רחבה יותר. מחירי דלק גבוהים, תנודתיות בשווקים ומתיחות גיאופוליטית משפיעים על ביטחון הצרכנים ועל שוק המשכנתאות. גם כאשר המחירים יורדים, רוכשים רבים מעדיפים להמתין ולא להתחייב לעסקה גדולה בתקופה לא יציבה.

עבור ישראלים־אמריקאים החיים בלוס אנג'לס ובסביבתה, הדילמה חדה במיוחד. מצד אחד, השכירות ממשיכה להכביד. מצד אחר, גם רכישת דירה "מוזלת" עלולה להפוך להתחייבות חודשית חונקת, במיוחד כאשר מוסיפים לה דמי ועד, ביטוח ומסים.

הבעיה המרכזית בשוק הנוכחי היא שירידת המחירים אינה מלווה בהתאוששות במכירות. בדרך כלל, כאשר המחיר יורד — הקונים חוזרים. הפעם זה לא קורה. המשמעות ברורה: המשבר אינו רק במחיר הנכס, אלא בעלות הכוללת של הבעלות עליו.

לכן, מי שמביט היום על קונדומיניום בדרום קליפורניה צריך להיזהר מהכותרת המפתה. המחיר אולי ירד, אבל העסקה לא בהכרח נעשתה קלה יותר. בשוק שבו הריבית גבוהה, הוועד מתייקר והביטוח מכביד, גם חלום הדירה עלול להפוך במהירות לנטל.