בעוד הכלכלה האמריקאית ממשיכה לצמוח, ניתוח עדכני של נתוני הממשל הפדרלי חושף מגמה עמוקה ומטרידה: ענף הבנייה בארצות הברית אינו מתפזר – אלא הולך ומתרכז במספר מצומצם של מדינות. במקום פיזור גיאוגרפי רחב, יותר ויותר פעילות, כסף וכוח אדם נשאבים לאותם מוקדים מוכרים, ויוצרים שוק רווי, צפוף ויקר.

על פי ניתוח של מגזין הנדסה־חדשות־רקורד (Engineering News-Record), המבוסס על נתונים פדרליים רשמיים, יותר ממחצית מהערך המוסף של הבנייה בארצות הברית בשנת 2024 נוצר בעשר מדינות בלבד. מדובר בהיקף חסר תקדים של כ־1.31 טריליון דולר – מגמה שאינה נבלמת ואף מתחזקת לאורך 2025.

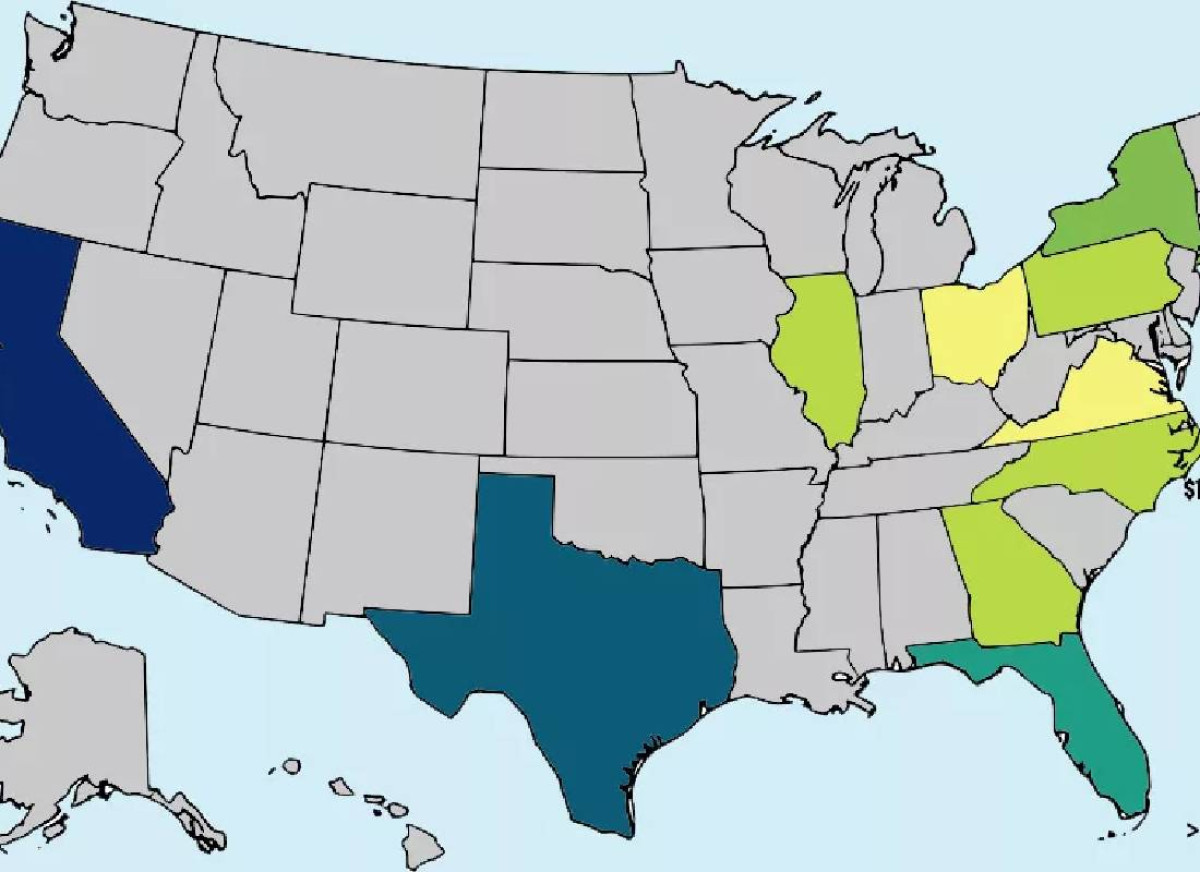

המדינות שמובילות את מפת הבנייה האמריקאית הן קליפורניה, טקסס, פלורידה, ניו יורק, ג׳ורג׳יה, צפון קרוליינה, פנסילבניה, אילינוי, אוהיו ווירג׳יניה. יחד הן מהוות את ליבת הפעילות הלאומית בענף, ומשאירות ארבעים מדינות אחרות במאבק מתמשך על שארית הפרויקטים, ההשקעות והעובדים.

המדינות שמובילות את מפת הבנייה האמריקאית הן קליפורניה, טקסס, פלורידה, ניו יורק, ג׳ורג׳יה, צפון קרוליינה, פנסילבניה, אילינוי, אוהיו ווירג׳יניה. יחד הן מהוות את ליבת הפעילות הלאומית בענף, ומשאירות ארבעים מדינות אחרות במאבק מתמשך על שארית הפרויקטים, ההשקעות והעובדים.

הריכוז החריג הזה אינו מקרי. הוא תוצר של שילוב מבני של שלושה גורמים שקשה לשכפל: זמינות חשמל, עומק כוח אדם ותשתיות בשלות. בעידן שבו מרכזי נתונים ענקיים – המניעים את מחשוב הענן והבינה המלאכותית – צורכים כמויות אדירות של חשמל רציף, מדינות המסוגלות לספק אספקה יציבה בקנה מידה תעשייתי נהנות מיתרון כמעט מוחלט. פרויקטים של מרכזי נתונים בקנה מידה ענק ושל מתקני אירוח מחשוב זורמים לאותם אזורים שכבר ערוכים לכך, ומדלגים על שווקים שאינם עומדים בדרישות.

לכך מצטרף גורם כוח האדם. בנייה בהיקפים גדולים דורשת לא רק עובדים רבים, אלא עובדים מיומנים, מנהלי פרויקטים מנוסים ושרשראות אספקה מתואמות. מדינות בעלות שוק עבודה עמוק ומבוסס מסוגלות לספוג גלי בנייה כבדי־הון מבלי לגרום לשיבושים קיצוניים בלוחות זמנים ובעלויות. מדינות אחרות פשוט אינן מסוגלות לעמוד בעומס כזה.

גם התשתיות משחקות תפקיד מכריע. רשתות תחבורה צפופות, מערכות רישוי מנוסות, מוסדות ציבוריים ותיקים ותוכניות עבודות ארוכות־טווח מעניקים יתרון ברור למדינות שכבר צברו ניסיון. זו אחת הסיבות לכך שגם מדינות תעשייתיות ותיקות כמו ניו יורק, פנסילבניה, אילינוי ואוהיו שומרות על מעמד מרכזי – אף שקצב גידול האוכלוסייה בהן מתון יחסית.

הדינמיקה הזו מערערת את החלוקה הפשטנית בין “חגורת השמש” ל“חגורת החלודה”. אמנם הדרום והמזרח הדרומי של ארצות הברית ממשיכים לצמוח במהירות, אך לא לבדם. הבנייה הגדולה מתנקזת למקומות שבהם קיימת בשלות מערכתית – ולא רק הגירה חיובית.

נתוני רישיונות הבנייה והתעסוקה בענף עד הרבעון השלישי של 2025 מחזקים את התמונה. אותם שווקים מובילים אינם מראים סימני האטה משמעותיים, אלא ממשיכים לתמוך בפעילות קיימת ואף להרחיב אותה. לפי סיווג המגזין, מדינות רבות בצמרת מוגדרות כ“מתחזקות” – כלומר, גם מספר הרישיונות וגם היקף התעסוקה ממשיכים לעלות.

הייחוד של הניתוח טמון במתודולוגיה: במקום להסתמך על הכרזות פרויקטים או תחזיות עתידיות, הוא מתבסס על נתון “הערך המוסף של הבנייה” שמפרסמת לשכת הניתוח הכלכלי האמריקאית. זהו מדד המשקף פעילות שהושלמה בפועל – מגורים, מבני תעשייה ותשתיות – ולכן מספק תמונה חדה יותר של המקום שבו כסף, עבודה וחומרים אכן נפגשים.

מרכזי הנתונים הפכו למנוע המרכזי שמעמיק את הפערים. במקום לייצר מוקדי בנייה חדשים, הם מחזקים אזורים שכבר ערוכים לקלוט אותם. כך נוצר מעגל שמזין את עצמו: תשתיות טובות מושכות פרויקטים גדולים, שמצדיקים השקעות נוספות בתשתיות – וחוזר חלילה.

לקראת 2026, האתגר עבור קבלנים, יזמים ומעצבים משתנה. הבעיה כבר אינה היכן קיים ביקוש, אלא כיצד לפעול בשווקים עמוסים שבהם כולם מתחרים על אותם עובדים, אותם קבלני משנה ואותן רשתות אספקה. הגודש מעלה מחירים, מאריך לוחות זמנים ומגדיל סיכוני ביצוע.

עבור המדינות שנותרו מחוץ ל“מועדון העשירייה”, המשמעות קשה עוד יותר. ללא השקעות מסיביות בתשתיות, חשמל והכשרת כוח אדם – תהליך של שנים ארוכות ומיליארדי דולרים – קשה להיכנס למשחק. בינתיים, הפער רק מתרחב.

בשורה התחתונה, שוק הבנייה האמריקאי הולך ומאמץ דפוס של “המנצח לוקח את רובו”. מי שכבר בפנים – מתחזק. מי שמחוץ למעגל – נאבק. לקראת 2026, ההכרעה אינה איפה מתרחשת הפעילות, אלא מי יצליח לשרוד ולהרוויח בשווקים שבהם כולם כבר נמצאים.